Att hantera löner internt tar mycket tid och kräver att du har koll på lagar, avtal och detaljer som lätt kan bli fel. Därför väljer allt fler företag att outsourca sin lönehantering till en extern partner – en lösning som kan spara dig både tid, pengar och en hel del huvudvärk.

Här går vi igenom vad löneoutsourcing innebär, hur det fungerar, vad det kostar och varför det kan vara ett smart drag för både små och stora företag.

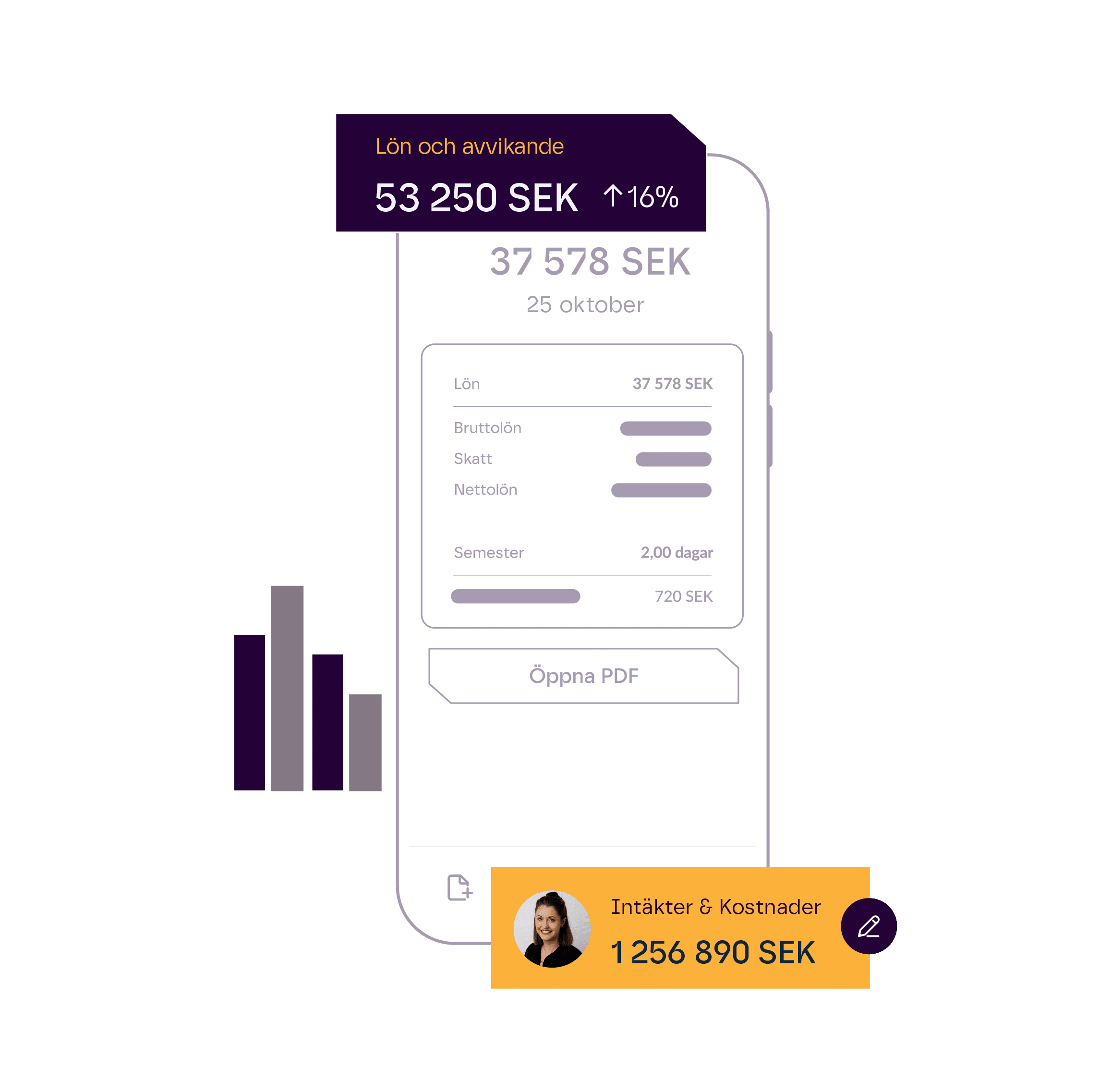

Löneoutsourcing innebär att du låter ett externt företag ta hand om hela eller delar av lönehanteringen åt dig. Det kan handla om allt från att sköta själva löneutbetalningarna till att hantera skatter, semester, sjukfrånvaro, pensionsavsättningar och rapportering till myndigheter.

Att outsourca lön innebär alltså att du slipper hålla koll på varje liten regeländring och istället kan fokusera på din kärnverksamhet.

Du kan välja att outsourca löner helt och hållet, eller bara delar av processen. Vissa företag väljer till exempel att behålla vissa administrativa uppgifter internt, men lämnar över allt som rör deklarationer och rapportering till en partner.

Det finns många fördelar med att outsourca lönehanteringen. Här är några av de vanligaste anledningarna:

Tidsbesparing

Lönehantering är tidskrävande – inte minst när det kommer till att hålla sig uppdaterad om nya lagar och regler. Genom att outsourca lön frigör du tid som kan användas till mer strategiskt arbete som gynnar er kärnverksamhet.

Minskad risk för fel

Löner måste bli rätt varje gång. Ett enda misstag kan leda till missnöje, skattemässiga konsekvenser eller böter. En erfaren lönepartner har rutiner, smarta lönesystem och kompetens som minimerar risken för fel.

Skalbarhet

När du växer – eller krymper – följer din lönepartner med. Du behöver inte anställa ny personal eller oroa dig för om resurserna räcker till.

Kostnadskontroll

Att outsourca löner innebär ofta en fast månadskostnad, vilket gör det lättare att planera och budgetera. Du slipper dessutom investera i egna system, utbildningar och backup-lösningar.

Trygghet vid personalförändringar

Om din löneadministratör blir sjuk eller slutar står du inte handfallen. Din outsourcingpartner finns där och ser till att allt rullar som det ska.

Vad det kostar att outsourca lönehantering beror ofta på flera faktorer:

I många fall ligger kostnaden på några hundralappar per anställd och månad. För större företag kan det också finnas paketlösningar som gör det ännu mer kostnadseffektivt.

När du väljer Kleer Payroll får du lönesystem och lönespecialist på abonnemang till ett fast pris varje månad. Vi gillar transparens – på riktigt. Våra priser startar från 205 kr/anställd och du behöver aldrig oroa dig för några dolda kostnader. Boka gärna en demo så både visar och berättar vi mer.

Utlagd lönehantering är ett annat ord för löneoutsourcing. Det syftar helt enkelt på att ansvaret för löneadministrationen har lagts ut på en extern aktör. Begreppet används ibland i offentliga upphandlingar eller i avtalstexter, men i praktiken handlar det om samma sak.

Många har hört talas om outsourcing och offshoring – två begrepp som är lätta att blanda ihop men som faktiskt är två olika saker:

Det går alltså att outsourca löner till en svensk aktör (utan att det är offshoring) eller att lägga det på ett företag utomlands (vilket både är outsourcing och offshoring). Många företag föredrar att ha en svensk lönepartner för juridisk trygghet och för att undvika språkförbistringar.

Att komma igång med outsourcing av löner är enklare än du kanske tror. Så här ser processen ofta ut:

Vissa företag väljer att outsourca lön helt, inklusive själva lönesystemet. Andra använder redan ett system de trivs med, och vill behålla det men få hjälp med löneadministrationen.

Oavsett vilket finns det smarta lösningar. En modern lönehanteringsapp gör det enkelt för både medarbetare och chefer att rapportera tid, hantera semester, se lönespecifikationer och få stöd – utan att det blir krångligt. Med Kleer Payroll kan dina anställda enkelt rapportera utlägg och frånvaro, se semester, friskvård och lön i realtid och få sina lönebesked i Kivra och direkt i appen.

Löneoutsourcing passar i princip alla typer av företag – oavsett om du har fem eller femhundra anställda. Men det är särskilt användbart för:

“Vi tappar kontrollen”

Tvärtom – med rätt upplägg får du mer översikt, bättre rapporter och större kontroll än tidigare.

“Det är dyrt”

Kostnaden per anställd är ofta låg – och många företag sparar pengar i längden genom färre fel, lägre personalkostnader och bättre effektivitet.

“Det passar bara stora företag”

Fler och fler småföretag väljer att outsourca löner. Det är enkelt, flexibelt och kräver ingen egen HR-avdelning.

Löneoutsourcing är ett smart sätt att effektivisera, kvalitetssäkra och förenkla lönehanteringen. Genom att outsourca löner slipper du bekymra dig om lagändringar, manuella rutiner och resursbrist – samtidigt som dina anställda får rätt lön i tid, varje gång.

Outsourcing av löner är inte bara för stora företag – även små och medelstora bolag kan vinna mycket på att outsourca lönehanteringen. Vill du veta mer om hur löneoutsourcing kan fungera för just ditt företag? Kontakta oss för en kostnadsfri konsultation!

Om löneadministrationen börjar ta för mycket tid, om du ofta upplever osäkerhet kring lagar och regler eller om din personalansvarige lägger orimligt mycket tid på att svara på frågor – då kan det vara dags att outsourca. Genom att låta experter ta över kan du frigöra tid, minska risken för fel och skapa bättre förutsättningar för tillväxt.

Nej, du kan välja att outsourca bara delar av processen – som löneutbetalningar, rapportering till Skatteverket eller hantering av sjukfrånvaro. Det går också att behålla vissa administrativa delar internt om du föredrar det.

Du kan betala momsen via din internetbank genom att ange Skatteverkets bankgironummer och ditt unika OCR-nummer, som du hittar i din skattedeklaration. Om du använder ett bokföringsprogram kan betalningen ofta göras direkt från systemet.

Kostnaden beror bland annat på hur många anställda du har, hur komplex din lönehantering är och vilka delar du vill outsourca. För många företag landar priset på några hundralappar per anställd och månad. Det är ofta bra mycket billigare än att anställa egen personal för att utföra samma uppgifter.

Inte nödvändigtvis. Vissa leverantörer kan arbeta i ditt befintliga system, medan andra erbjuder en komplett lösning med systemstöd och löneapp. Det viktigaste är att hitta en lösning som passar ditt företag och dina behov.

Boka en demo

Över 2000 bolag har redan hoppat på framtidens sätt att driva företag. Är det din tur nu?

För många är skatteåterbäringen en efterlängtad extra slant i plånboken. Kanske ser du fram emot att använda pengarna till en semester, en investering eller bara att få lite extra pengar i fickan. Men när kommer skatteåterbäringen 2025 egentligen? Och vad behöver du göra för att få pengarna så tidigt som möjligt? Här går vi igenom alla viktiga datum, hur du maximerar din återbäring och vad som gäller för deklarationen 2025.

Varje år fastställer Skatteverket datum för när deklarationen öppnar och när skatteåterbäringen betalas ut. Datumen ser lite olika ut beroende på om du deklarerar digitalt, har företag eller behöver göra ändringar i din deklaration. Här är de viktigaste datumen att ha koll på för deklarationen 2025:

Om du vill ha din återbäring redan i april 2025 är det viktigt att du:

Om du skickar in en pappersdeklaration, gör några ändringar (till exempel lägger in eller tar bort en bilaga) eller behöver lämna kompletterande uppgifter, kommer din skatteåterbäring senare – oftast i juni.

Den 2 maj 2025 är sista dagen för de flesta privatpersoner att deklarera. Om du har anstånd med att lämna in deklarationen är det istället den 2 juni som gäller.

Om du inte deklarerar i tid kan du få en förseningsavgift på 1 250 kronor. Har du ännu inte lämnat in din deklaration efter tre månader höjs avgiften ytterligare. Efter fem månader höjs beloppet en tredje gång. Om du har skatt att betala kan dessutom ränta börja löpa på beloppet.

Det är alltså viktigt att komma ihåg att deklarera i tid, även om du inte har några ändringar att göra.

När Skatteverket har godkänt din inkomstdeklaration får du ett slutskattebesked. Skattebeskedet skickas ut i olika omgångar, beroende på när och hur du deklarerar.

Om du inte har digital brevlåda får du ditt besked med posten 1-3 veckor efter datumen ovan.

Ja, du måste alltid lämna in deklarationen – även om du inte har någon inkomstskatt att betala eller om du inte ska få tillbaka några pengar.

Har du fått en förifylld deklaration från Skatteverket är det ditt ansvar att kontrollera uppgifterna och godkänna dem, även om inget har ändrats. Om du inte gör det kan du behöva betala förseningsavgift.

Om du har betalat in för lite skatt under året kan du behöva betala kvarskatt. Viktiga datum för betalning av kvarskatt 2025:

Om du får kvarskatt flera år i rad kan det vara värt att höja ditt skatteavdrag hos din arbetsgivare för att undvika en större betalning nästa gång.

När du deklarerar och räknar på din skatt kan det vara bra att ha koll på hur marginalskatten fungerar och var gränsen för statlig skatt går. Det påverkar nämligen inte bara hur mycket du betalar i skatt varje månad, utan även hur stor skatteåterbäring eller kvarskatt du kan få.

Marginalskatt är den skatt du betalar på din sist intjänade krona. Sveriges skattesystem är progressivt, vilket betyder att ju mer du tjänar, desto högre blir skatten på den del av inkomsten som överstiger vissa nivåer.

Marginalskatten består av:

Om du tjänar över en viss inkomstnivå börjar du betala statlig inkomstskatt utöver kommunalskatten. Här är gränserna för 2025:

Den statliga inkomstskatten på 20 % tas endast ut på den del av inkomsten som överstiger brytpunkten – inte på hela lönen. Men eftersom den statliga skatten läggs ovanpå den kommunala skatten kan din totala marginalskatt ändå bli relativt hög. Den genomsnittliga kommunalskatten i Sverige ligger på ungefär 32 %, men varierar beroende på kommun. Det innebär att den totala skatten på inkomster över brytpunkten kan bli omkring 52 %, beroende på var du bor.

Marginalskatten avgör hur mycket du kan få tillbaka på skatten om du gör avdrag. Eftersom skatteavdrag minskar din beskattningsbara inkomst blir effekten av avdraget större om du har en hög marginalskatt.

Exempel:

Det betyder att personer med högre inkomster ofta får större återbäring när de gör avdrag, till exempel för räntekostnader eller resor till och från jobbet.

Om du ligger precis över gränsen för statlig inkomstskatt kan det vara värt att fundera på hur du fördelar din inkomst för att undvika att betala onödigt hög skatt. Här är några sätt att optimera din ekonomi:

Vill du få tillbaka så mycket pengar som möjligt från Skatteverket? Då gäller det att ha koll på alla detaljer. Här är fem smarta knep för att maxa din återbäring:

Nej, skatteåterbäring innebär att du får tillbaka överskjutande skatt som du har betalat in under året. Om du inte har betalat någon skatt, till exempel om du har haft mycket låga inkomster eller fått skattereduktioner som täcker hela skatten, finns det ingen överskjutande skatt att få tillbaka.

Om du har haft flera arbetsgivare, inkomster från eget företag eller gjort ändringar i din ekonomi under året kan det vara bra att logga in på Skatteverkets e-tjänst och göra en preliminär skatteuträkning. Om du betalar för lite skatt löpande under året kan du få kvarskatt, men du kan också göra en extra skatteinbetalning i förväg för att slippa ränta på beloppet.

Om du ofta får kvarskatt kan det vara en bra idé att se över hur mycket skatt du betalar under året. Du kan be din arbetsgivare att dra mer skatt på lönen genom att lämna in en skriftlig begäran om jämkning till Skatteverket. Om du driver eget företag kan du justera dina preliminära skatteinbetalningar så att de bättre speglar din faktiska inkomst. Genom att planera i förväg kan du undvika restskatt nästa år.

Om du upptäcker ett fel i din deklaration efter att du har skickat in den kan du göra en rättelse via Skatteverkets e-tjänst. Du kan skicka in en ny, uppdaterad deklaration och ändra de uppgifter som var felaktiga. Om du redan har fått ditt skattebesked men upptäcker ett misstag kan du begära omprövning hos Skatteverket.

Boka en demo

Över 2000 bolag har redan hoppat på framtidens sätt att driva företag. Är det din tur nu?

Att hålla reda på alla datum för när momsen ska deklareras och betalas är viktigt för företagare, eftersom en missad deadline kan innebära både onödiga förseningsavgifter och räntekostnader. Men när ska momsen egentligen redovisas och betalas? Det beror på hur ofta ditt företag redovisar moms – månadsvis, kvartalsvis eller årsvis. Här går vi igenom allt du behöver veta för att deklarera och betala momsen i rätt tid under hela 2025.

Alla momsregistrerade företag i Sverige måste lämna in en momsdeklaration, oavsett om de har haft någon momspliktig verksamhet eller inte. Vilket datum som gäller beror på hur ofta företaget redovisar moms:

Månadsvis momsredovisning – Företag med en årsomsättning över 40 miljoner kronor ska deklarera och betala moms varje månad. Momsdeklarationen ska vara inlämnad senast den 26:e i månaden efter redovisningsperioden.

Kvartalsvis momsredovisning – Företag med en årsomsättning på högst 40 miljoner kronor kan välja att redovisa moms varje kvartal. Momsdeklarationen och betalningen ska då vara inne senast den 12:e i andra månaden efter kvartalets slut.

Årsvis momsredovisning – Företag med en årsomsättning på högst 1 miljon kronor kan välja att redovisa moms en gång per år. Deklarationen och betalningen ska då vara inne senast den 12 maj året efter beskattningsåret. Om företaget har haft EU-handel ska deklarationen lämnas senast den 26 februari.

Här är en sammanställning av de viktigaste datumen för momsdeklaration och betalning under 2025:

| Datum | Månadsvis betalning | Kvartalsvis betalning |

| 26 januari | Momsdeklaration och betalning för december 2024 | – |

| 26 februari | Momsdeklaration och betalning för januari 2025 | Sista dag för årsredovisning om företaget haft EU-handel |

| 26 mars | Momsdeklaration och betalning för februari 2025 | – |

| 26 april | Momsdeklaration och betalning för mars 2025 | – |

| 12 maj | – | Momsdeklaration och betalning för första kvartalet 2025 + årsredovisning för företag utan EU-handel |

| 26 maj | Momsdeklaration och betalning för april 2025 | – |

| 26 juni | Momsdeklaration och betalning för maj 2025 | – |

| 12 augusti | – | Momsdeklaration och betalning för andra kvartalet 2025 |

| 26 augusti | Momsdeklaration och betalning för juli 2025 | – |

| 26 november | Momsdeklaration och betalning för oktober 2025 | – |

| 26 december | Momsdeklaration och betalning för november 2025 | – |

| 12 februari 2026 | – | Momsdeklaration och betalning för fjärde kvartalet 2025 |

Även om ditt företag inte har haft någon momspliktig försäljning under perioden måste du ändå skicka in en momsdeklaration. Skatteverket kräver att alla momsregistrerade företag lämnar in en deklaration, oavsett om några transaktioner har gjorts under perioden.

Om du missar att lämna in deklarationen i tid kan du få en förseningsavgift, även om du inte har någon moms att betala. Därför är det en god vana att alltid skicka in momsdeklarationen i tid, även under perioder då verksamheten är vilande.

Om ditt företag har anställda ska du också lämna in arbetsgivardeklaration varje månad. Här rapporteras löner, skatteavdrag och arbetsgivaravgifter.

Momsbetalningen ska vara inne på Skatteverkets konto senast samma dag som momsdeklarationen ska lämnas in. Om datumet infaller på en helg eller röd dag ska betalningen göras senast följande vardag.

Att missa en momsdeklaration eller betalning kan bli dyrt. Här är tre enkla sätt att slippa onödiga avgifter:

Om du lämnar in din momsdeklaration för sent riskerar du en förseningsavgift på 625 kr per gång. Vid upprepade förseningar kan avgiften bli högre.

Om du betalar momsen för sent tillkommer en kostnadsränta som räknas dag för dag från förfallodatumet. Vid längre förseningar kan Skatteverket även vidta indrivningsåtgärder, vilket kan leda till ytterligare kostnader.

Du kan deklarera momsen på tre sätt:

Som företagare är det viktigt att ha koll på datumen som gäller för momsdeklaration och inbetalningar. Undvik onödiga förseningsavgifter och se till att all moms betalas i tid genom att använda digitala lösningar eller ta hjälp av en redovisningstjänst. På så sätt kan du förenkla momshanteringen och minska risken för misstag.

Med Kleers smarta Finance-as-a-Service-lösning får du ett automatiserat ekonomisystem där allt ingår – till och med din egen ekonomiexpert som kan hjälpa dig hantera momsen. Vill du veta mer?

Boka en demo så visar vi hur enkelt det är!

Du måste fortfarande lämna in en momsdeklaration, även om du inte har haft någon momspliktig försäljning eller gjort några inköp med moms under den aktuella perioden. Om du inte skickar in deklarationen i tid kan du behöva betala en förseningsavgift.

Ja, i vissa fall kan du ansöka om anstånd hos Skatteverket om du har särskilda skäl, exempelvis sjukdom eller tekniska problem. Det är dock viktigt att ansöka i god tid innan deadline. Om anståndet godkänns får du mer tid på dig att lämna in din momsdeklaration utan att riskera förseningsavgifter.

Du kan betala momsen via din internetbank genom att ange Skatteverkets bankgironummer och ditt unika OCR-nummer, som du hittar i din skattedeklaration. Om du använder ett bokföringsprogram kan betalningen ofta göras direkt från systemet.

Om du upptäcker att du har gjort ett misstag i din momsdeklaration kan du rätta det genom att lämna in en ny deklaration för samma period. I Skatteverkets e-tjänst kan du enkelt korrigera uppgifterna och skicka in en uppdaterad version. Om du har betalat för lite moms kan du behöva göra en extra inbetalning för att undvika ränta.

Boka en demo

Över 2000 bolag har redan hoppat på framtidens sätt att driva företag. Är det din tur nu?

Friskvårdsbidrag är en populär förmån som många anställda får ta del av genom sin arbetsgivare. Det kan användas till en mängd olika hälsofrämjande aktiviteter och är ett enkelt sätt för arbetsgivare att bidra till personalens välmående. Men vad gäller egentligen för friskvårdsbidraget 2025? Hur stort är beloppet, vilka aktiviteter är godkända och hur fungerar det för dig som är egenföretagare? Här går vi igenom allt du behöver veta!

Friskvårdsbidraget är en skattefri förmån som arbetsgivare frivilligt kan ge sina anställda för att uppmuntra till motion och hälsa. Det är inte något som alla företag måste erbjuda, men många gör det eftersom det bidrar till en friskare och mer välmående personal. Bidraget kan användas till olika motions- och friskvårdsaktiviteter av enklare slag.

Den skattefria gränsen för friskvårdsbidraget ligger på 5 000 kronor per år. Om arbetsgivaren ger ett högre belopp blir hela bidraget skattepliktigt för den anställde.

Det är upp till varje arbetsgivare att bestämma hur stort friskvårdsbidraget ska vara, och det kan därför variera från företag till företag. Du har med andra ord inte automatiskt rätt till ett bidrag på 5 000 kronor.

Friskvårdsbidraget kan användas för motions- och friskvårdsaktiviteter av enklare slag som syftar till att förbättra hälsa och välmående. Förut hade Skatteverket en lista över godkända aktiviteter, men den togs bort 2022. En tumregel är att det ska handla om enklare motion eller friskvårdsaktiviteter. Skattefriheten gäller också behandlingar som är bra för viktnedgång (till exempel kostrådgivning) eller rökavvänjning, samt profylaxkurs för blivande föräldrar.

Friskvårdsbidraget får inte användas för att hyra eller köpa utrustning, betala personliga medlemsavgifter i föreningar, eller för behandlingar som klassas som sjuk- eller skönhetsvård.

Moms på friskvård fungerar lite olika beroende på om du är arbetsgivare eller anställd.

Det innebär att arbetsgivaren kan stå för friskvården utan extra kostnader för den anställde, så länge bidraget används inom de regler som gäller.

Om du är egenföretagare utan anställda kan du inte ge dig själv friskvårdsbidrag. Däremot kan du i vissa fall dra av kostnader för träning om det är direkt kopplat till ditt arbete, till exempel om du behöver vara i god fysisk form för att kunna utföra ditt jobb.

Om du driver ett aktiebolag och är anställd i ditt eget bolag kan du däremot ta del av friskvårdsbidrag på samma sätt som andra anställda.

I Kleers smarta helhetslösning för lön och ekonomi hanterar du smidigt dina anställdas utlägg för friskvård. De anställda laddar enkelt upp sina kvitton i appen och ersättning för utläggen följer sedan automatiskt med i lönekörningen. Lätt som en plätt för både dig och dina anställda!

Friskvårdsbidraget gäller oftast per kalenderår och måste användas innan 31 december. Används det inte i tid går det inte att spara till nästa år.

Ja, arbetsgivaren kan sätta vissa ramar för hur friskvårdsbidraget får användas, men det måste vara inom Skatteverkets regler. En anställd kan inte kräva att arbetsgivaren ska godkänna en viss aktivitet.

Nej, friskvårdsbidrag får inte ges som en kontant ersättning. Friskvårdsbidraget får inte heller användas för att köpa presentkort, eftersom det räknas som ett betalmedel och inte som en godkänd aktivitet.

Ja, om du kan visa upp ett kvitto kan du få ersättning i efterhand, så länge aktiviteten är godkänd och arbetsgivaren tillåter det.

Boka en demo

Över 2000 bolag har redan hoppat på framtidens sätt att driva företag. Är det din tur nu?

Går du i tankar om att starta eget konsultbolag men är osäker på i vilken ände du ska börja? Som konsult kan du ta steget från att vara anställd till att driva ditt eget företag, erbjuda din expertis och skapa din egen arbetsvardag.

I den här guiden går vi igenom allt du behöver veta för att starta och driva ett framgångsrikt konsultbolag – från att välja rätt bolagsform och paketera ditt erbjudande till hur du hittar kunder och bäst sköter din ekonomi. Guiden är till för dig som är ny inom konsultvärlden men också för dig som vill utveckla och effektivisera din befintliga verksamhet.

Ett konsultbolag är en verksamhet som erbjuder specialiserade tjänster eller expertis till andra företag eller organisationer. Istället för att anställa egen personal för specifika projekt eller uppdrag kan företag anlita konsulter för att få tillgång till kompetens under en begränsad period. Konsultbolaget fungerar som en mellanhand mellan konsulten och uppdragsgivaren och kan antingen vara ett enmansbolag eller ett större företag med flera konsulter.

En konsult är en expert inom sitt område som arbetar för att lösa problem eller förbättra verksamheten hos sina kunder. En konsults arbetsuppgifter varierar beroende på bransch och typ av uppdrag. Konsulter kan till exempel hjälpa till med allt från att implementera nya IT-system och förbättra företagsprocesser till att ge juridisk rådgivning eller utveckla en marknadsföringsstrategi.

Konsultrollen innebär ofta att snabbt sätta sig in i kundens verksamhet och leverera lösningar som skapar värde. Det kräver hög flexibilitet, självständighet och förmågan att bygga förtroende hos kunderna.

Innan du tar steget att starta ett eget konsultbolag kan det vara bra att fundera igenom för- och nackdelarna med att jobba som konsult jämfört med att vara anställd.

Flexibilitet: Du har ofta större frihet att välja vilka uppdrag du tar och hur du planerar din tid.

Högre lön: Konsulter kan ofta ta ut högre ersättning per timme än anställda eftersom de själva står för kostnader som sociala avgifter och pension.

Variation i arbetsuppgifter: Du får möjlighet att arbeta med olika kunder och projekt, vilket kan vara utvecklande och inspirerande.

Osäker inkomst: Mellan uppdrag kan det finnas perioder utan inkomst, och det är ditt ansvar att hitta nya kunder.

Avsaknad av trygghetssystem: Som egenföretagare har du inte samma trygghet som en anställd, till exempel vad gäller sjuklön eller semesterersättning.

Administrativt ansvar: Du behöver själv sköta fakturering, bokföring och andra administrativa uppgifter, vilket kan vara tidskrävande.

Trygghet: Fast månadslön, tillgång till förmåner och en tydlig karriärväg innebär ekonomisk och social trygghet.

Mindre ansvar: Du slipper ta hand om all administration och har ofta stöd från kollegor och olika avdelningar inom företaget.

Begränsad flexibilitet: Arbetstider och arbetsuppgifter styrs av arbetsgivaren.

Lägre ersättning: I många fall kan lönen vara lägre än vad en konsult skulle få för liknande arbete.

Konsultbranschen är bred och erbjuder många olika typer av tjänster. Här är några exempel på vanliga områden där konsultbolag är verksamma:

IT: Konsulter inom IT hjälper företag att utveckla och implementera tekniska lösningar som förbättrar effektiviteten.

Management och strategi: Dessa konsulter fokuserar på att förbättra företags övergripande strategi, ledning och affärsprocesser med målet att öka lönsamheten.

Marknadsföring och kommunikation: Konsulter hjälper företag att nå ut till sin målgrupp genom kampanjer, PR och digital marknadsföring.

HR och rekrytering: HR-konsulter hjälper företag att attrahera, behålla och utveckla medarbetare.

Juridik och ekonomi: Jurist- eller ekonomikonsulter ger rådgivning inom juridiska frågor, bokföring eller skatteplanering.

Tekniska konsulter: Dessa konsulter är experter inom specifika tekniska områden som exempelvis bygg, el eller mekanik och bistår med allt från projektering till kvalitetssäkring i tekniska projekt.

Det här var bara en kort lista över vanliga tjänster som erbjuds av konsulter. Idag går det att arbeta som konsult inom i princip vilken bransch som helst – inte minst med tanke på att många jobb numera kan utföras helt digitalt. Är du duktig på något är det med andra ord inte mycket som hindrar dig från att börja erbjuda dina tjänster som konsult.

Har du bestämt dig för att rollen som konsult nog passar dig och är redo att testa dina vingar? Att starta ett konsultbolag är både spännande och roligt, men det kräver en hel del planering och beslut. För att du ska kunna lägga en stabil grund för din verksamhet är det viktigt att tänka igenom varje del noggrant.

En affärsplan är ett dokument som beskriver hur du tänker driva och utveckla ditt företag. Den fungerar som en karta som hjälper dig att navigera i olika affärsbeslut och att hålla fokus på dina mål. Affärsplanen bör innehålla följande delar:

Affärsidé och mål: Beskriv vad ditt konsultbolag erbjuder och vad du vill uppnå.

Marknadsanalys: Identifiera din målgrupp, konkurrenter och marknadens behov.

Tjänsteutbud: Förklara vilka tjänster du ska erbjuda och vad som gör ditt erbjudande unikt.

Prissättning och lönsamhet: Sätt upp riktlinjer för hur du ska prissätta dina tjänster och säkra en god lönsamhet.

Marknadsföringsstrategi: Beskriv hur du tänker nå ut till dina potentiella kunder.

Ekonomisk plan: Gör en budget som visar hur mycket kapital du behöver för att starta och driva företaget.

Affärsplanen är i första hand till för dig själv, men den kan också vara viktig om du vill söka finansiering från banker eller investerare.

När du startar konsultbolag är det viktigt att välja en bolagsform som passar din verksamhet. Här är de vanligaste alternativen:

Enskild firma: En enkel bolagsform för dig som vill komma igång snabbt. Du och företaget är samma juridiska person, vilket innebär att du personligen ansvarar för företagets skulder.

Aktiebolag: Passar dig som tydligt vill kunna skilja din privatekonomi från företagets ekonomi. Du behöver ett startkapital på minst 25 000 kronor, men ett aktiebolag kommer med fördelar som begränsat personligt ansvar, möjlighet att teckna avtal med firman som juridisk person och att du både själv kan vara anställd i verksamheten och anställa andra.

Handelsbolag: Om ni är flera som ska driva företaget tillsammans kan ett handelsbolag vara ett alternativ. Här är delägarna personligen ansvariga för företagets skulder.

Kommanditbolag: En variant av handelsbolag där minst en delägare har obegränsat ansvar (komplementär) och de andra har begränsat ansvar (kommanditdelägare).

Fundera på vilken bolagsform som bäst matchar dina behov, din ekonomi och din affärsstrategi.

När du har valt bolagsform är nästa steg att registrera företaget hos Bolagsverket. Här är några steg att följa:

Efter registreringen är det viktigt att hålla reda på viktiga dokument och uppgifter, som registreringsbevis och organisationsnummer. Uppgifterna behövs när du ska öppna bankkonto eller skriva avtal med kunder och leverantörer.

Nästa steg för att komma igång med ditt konsultbolag är att öppna ett företagskonto hos din bank. Att ha ett separat konto för företagets ekonomi gör det enklare att hålla isär din privata och företagets ekonomi. Det är också ett krav om du driver aktiebolag.

Här är några tips när du öppnar bankkonto:

Välj rätt bank: Jämför olika banker och deras företagstjänster. Tänk på saker som transaktionskostnader, tillgång till företagskort och möjlighet att integrera bankens tjänster med ditt bokföringssystem.

Förbered dokument: Vanligtvis behöver du kunna visa upp registreringsbevis, identitetshandlingar och, ibland, din affärsplan.

Skaffa företagskort: Ett företagskort gör det lättare att hantera utgifter som resor och inköp kopplade till verksamheten.

Hur du paketerar och presenterar ditt erbjudande är helt avgörande för att du ska lyckas attrahera kunder. Konsulttjänster kan vara svåra att konkretisera, så det gäller att tydligt visa vilken nytta du skapar för kunden.

För att paketera ditt erbjudande på bästa sätt bör du tänka på följande:

Identifiera kundens behov: Vad har dina kunder för utmaningar och hur kan du hjälpa dem att lösa dem?

Skapa tydliga tjänstebeskrivningar: Beskriv exakt vad som ingår i dina tjänster och vad kunden kan förvänta sig.

Stick ut från mängden: Vad gör dig unik jämfört med andra konsulter inom samma område?

Visa upp referenser: Har du gjort liknande uppdrag tidigare med goda resultat? Visa det! Sätt ihop en portfolio eller en hemsida där du kan visa upp referenscase. Kan du få ett citat från någon av dina tidigare kunder som intygar din kompetens är det extra bra.

En av de viktigaste delarna i att paketera ditt erbjudande är att sätta rätt pris på dina tjänster. Det påverkar både hur kunder uppfattar ditt värde och hur mycket du kan ta ut i lön.

För att säkerställa att din verksamhet blir lönsam behöver du räkna på vad som krävs för att täcka dina kostnader och ge dig själv en rimlig inkomst.

Börja med att räkna på dina månatliga utgifter:

Fasta kostnader: Hyra, försäkringar, systemlicenser och andra fasta utgifter.

Rörliga kostnader: Resor, material och andra kostnader som kan variera beroende på uppdrag.

Lön och sociala avgifter: Kom ihåg att som företagare behöver du själv täcka inkomstskatt, pensionsavsättningar och arbetsgivaravgifter.

Därefter kan du räkna ut hur mycket du behöver fakturera varje månad för att täcka dessa kostnader och nå ditt lönemål.

För att sätta ett konkurrenskraftigt timpris behöver du:

Beräkna antal debiterbara timmar per månad: Tänk på att du inte kan fakturera för all arbetstid – tid går också åt till administration, marknadsföring och kompetensutveckling.

Dela din månatliga fakturering på dessa timmar: Då får du ett grundläggande timpris.

Jämför med marknaden: Se vad andra konsulter i din bransch tar betalt för liknande tjänster.

Det är viktigt att ha tillräckliga marginaler i din prissättning. Marginaler ger dig utrymme att hantera oförutsedda kostnader, täcka perioder med lägre beläggning och investera i verksamhetens utveckling. En tumregel är att lägga på minst 20–30 % för att skapa en trygg buffert.

För att göra det enklare att räkna ut ditt rekommenderade timpris kan du använda följande formel:

(Fasta kostnader + Rörliga kostnader + Lön + Sociala avgifter) ÷ Debiterbara timmar per månad × Marginal.

Steg för steg:

Sammanställ dina månatliga kostnader:

Fasta kostnader: t.ex. 10 000 kr

Rörliga kostnader: t.ex. 5 000 kr

Lön (efter sociala avgifter): Om du vill kunna ta ut 40 000 kr i lön netto behöver du räkna baklänges.

Räkna ut bruttoinkomst och sociala avgifter:

För att ta ut 40 000 kr netto behöver du räkna med skatt och sociala avgifter (ca 31,42 % av bruttolönen beroende på bolagsform).

Exempel:

Bruttolön: ca 57 000 kr

Sociala avgifter (31,42 % på 57 000 kr): ca 18 000 kr

Totalt för lön och sociala avgifter: 75 000 kr

Beräkna debiterbara timmar per månad:

Om du arbetar 160 timmar per månad men endast kan fakturera för 70 % av tiden vilket är lika med 112 timmar.

Lägg till marginalen:

Lägg till en marginal på 30 % för att täcka oförutsedda kostnader.

Ekvation:

(10 000 + 5 000 + 57 000 + 18 000) ÷ 112 × 1,30 ≈ 820 kr/timme

Med den här formeln får du ett rekommenderat timpris på ca 820 kr för att täcka alla dina kostnader och uppnå en önskad nettolön på 40 000 kr.

Att sätta rätt pris kräver lite analys och justeringar, men med en tydlig plan kan du se till att ditt konsultbolag både är konkurrenskraftigt och ekonomiskt hållbart.

När du driver ett konsultbolag är det viktigt att alltid använda konsultavtal. Dessa avtal är inte bara ett skydd för dig som konsult, utan också ett sätt att skapa tydlighet och förtroende mellan dig och dina kunder.

Ett välformulerat konsultavtal säkerställer att både du och din kund har en gemensam förståelse för vad som ingår i uppdraget. Det hjälper till att undvika missförstånd och minimerar risken för konflikter. Avtalet bör tydligt specificera uppdragets omfattning, deadlines, betalningsvillkor och eventuell ansvarsfördelning.

Tänk också på att skriva in klausuler om uppsägning och eventuella tvister. Det kan kännas obekvämt att tänka på vad som händer om samarbetet inte fungerar, men att ha en tydlig plan för dessa situationer gör att du kan fokusera på att leverera värde till kunden utan att oroa dig för juridiska komplikationer.

Ett konsultavtal är med andra ord din trygghet – och en viktig del av att driva ett professionellt och framgångsrikt konsultbolag.

Att hitta kunder och uppdrag är en av de mest centrala delarna av att driva ett konsultbolag. Som konsult bygger hela din verksamhet på att kunna locka och behålla kunder. För nyblivna konsulter kan det kännas utmanande att komma igång, men med rätt strategi och lite tålamod kommer du snart att hitta din plats på marknaden.

Först och främst är det viktigt att identifiera din målgrupp. Vilka typer av företag eller organisationer kan dra nytta av din expertis? När du har en tydlig bild av dina potentiella kunder är nästa steg att nå ut till dem. Här spelar marknadsföring, nätverkande och försäljning en avgörande roll.

Marknadsföring är en central del av att driva ett framgångsrikt konsultbolag. Det handlar inte bara om att få ditt företag att synas, utan också om att bygga förtroende och relationer med potentiella kunder. För konsulter är det särskilt viktigt att positionera sig som expert inom sitt område. Genom att använda rätt strategier kan du attrahera de kunder som passar bäst för dina tjänster och skapa långsiktiga och återkommande samarbeten.

Kvalitativt innehåll är en av de mest effektiva metoderna för att etablera din expertis och bygga förtroende hos din målgrupp. När du delar med dig av insikter och lösningar som är relevanta för dina potentiella kunders utmaningar ökar chansen att de ser dig som en trovärdig partner.

Marknadsföring handlar inte bara om att synas, utan också om att skapa värde. Genom att fokusera på att hjälpa din målgrupp att lösa problem eller förstå komplexa ämnen kan du samtidigt positionera dig som en auktoritet inom ditt område.

Thought leadership innebär att du delar med dig av dina unika perspektiv och insikter inom din bransch. Det kan du göra genom att till exempel skriva artiklar, delta i paneldiskussioner eller publicera rapporter som belyser trender och framtidsutsikter. Målet är att visa att du inte bara följer utvecklingen i din bransch – du är med och leder den.

Som thought leader kan du också skapa djupare relationer med dina kunder genom att inspirera och utbilda dem. När kunder ser dig som en ledande röst i branschen, ökar sannolikheten att de väljer att arbeta med just dig.

Content marketing handlar om att använda innehåll för att attrahera och engagera din målgrupp. Blogginlägg, guider, nyhetsbrev och sociala medieinlägg är alla exempel på hur du kan dela med dig av relevant information som hjälper potentiella kunder att bättre förstå sina behov och hur du kan hjälpa dem.

Det är viktigt att skapa innehåll som är både informativt och engagerande. Fundera på vilka frågor och utmaningar dina potentiella kunder har, och skapa därefter innehåll som ger dem konkreta svar och lösningar. En genomtänkt innehållsstrategi kan hjälpa dig att bygga upp en lojal följarskara som i sin tur kan leda till nya affärsmöjligheter.

En professionell och användarvänlig webbsida är ett av de viktigaste verktygen för att marknadsföra ditt konsultbolag. Det är ofta den plats dit dina potentiella kunder kommer att söka sig för att få en uppfattning om ditt företag, dina tjänster och din expertis. Din webbsida bör tydligt förklara vad du erbjuder, vilka problem du löser och varför kunden ska välja att samarbeta med just dig.

Satsa på att göra sidan enkel att navigera med tydliga menyer och kontaktuppgifter. Glöm inte att ha med en sektion eller en sida där du visar upp tidigare uppdrag eller kundreferenser. Det hjälper till att bygga förtroende och visar att du har erfarenhet av att leverera resultat. Glöm inte heller att optimera din webbsida för mobilanvändare – många besökare kommer att hitta dig via sina smartphones.

För att locka nya kunder måste du se till att synas hos sökmotorerna. Många företag börjar sin resa mot att hitta en konsult genom att söka på nätet. Därför är det viktigt att du optimerar din digitala närvaro så att ditt företag dyker upp i sökresultaten. Här spelar både SEO (sökmotoroptimering) och betald sökannonsering (paid search) en viktig roll.

SEO handlar om att optimera din webbsida för att ranka högre i organiska sökresultat. Genom att använda relevanta sökord som dina potentiella kunder använder kan du göra det lättare för dem att hitta dig. Tänk på att det du vill kalla dina tjänster och vad dina kunder söker efter kanske inte är samma sak. Börja därför med att göra en gedigen sökordsanalys för att ta reda på vilka sökord du ska optimera din hemsida för. När du har gjort det kan du gå vidare med själva optimeringen av din webbplats:

Innehåll: Skapa kvalitativt innehåll som svarar på frågor och löser problem som din målgrupp har.

Teknisk SEO: Se till att din webbsida laddar snabbt, är mobilvänlig och har en logisk struktur.

Länkar: Bygg auktoritet genom att få andra trovärdiga webbplatser att länka till din sida.

Att arbeta kontinuerligt med SEO hjälper dig att förbättra din synlighet över tid och locka fler besökare utan att behöva betala för varje klick.

Paid search, eller sökannonsering, är ett snabbare sätt att synas i sökmotorer. Med hjälp av verktyg som Google Ads kan du köpa annonsplatser för specifika sökord. Det innebär att din webbplats kan visas högst upp i sökresultaten direkt, även om du inte har hunnit bygga upp din organiska SEO ännu.

Fördelarna med paid search är att du kan nå en mycket specifik målgrupp och få snabba resultat. Dessutom kan du mäta och optimera dina kampanjer i realtid för att maximera din avkastning. Kom dock ihåg att en framgångsrik sökannonsering kräver en tydlig strategi, bra annonser och en väloptimerad landningssida som uppmuntrar besökaren att ta nästa steg – till exempel att kontakta dig eller boka ett möte.

Sociala medier är ett kraftfullt verktyg för att nå ut till nya kunder och bygga relationer med din målgrupp. Plattformar som LinkedIn, Facebook och Instagram gör det möjligt för dig att kommunicera direkt med dina potentiella kunder, dela din expertis och stärka ditt varumärke. En framgångsrik strategi för sociala medier kräver ofta en mix av organiska inlägg och betalda kampanjer, samt ett aktivt engagemang med din publik. Publicera innehåll som visar hur du kan lösa dina kunders problem, och var aktiv i relevanta nätverk och diskussionsforum.

Organiska inlägg är innehåll som du delar utan att betala för att sprida det. Det kan handla om allt från branschnyheter och tips till att dela kundcase eller visa upp livet bakom kulisserna på ditt företag. Syftet med organisk social närvaro är att bygga förtroende, skapa engagemang och visa upp din expertis.

Här är några tips för att lyckas:

Var konsekvent: Publicera regelbundet för att hålla dig top-of-mind hos din målgrupp.

Använd rätt format: Experimentera med olika typer av innehåll, som bilder, videor och artiklar, för att se vad som fungerar bäst för din publik.

Engagera dig: Svara på kommentarer och meddelanden för att bygga relationer och uppmuntra till dialog.

Underskatta inte tiden det tar att skapa och publicera inlägg regelbundet. Idag finns många praktiska verktyg som låter dig schemalägga innehåll för publicering vid ett senare tillfälle. Ta för vana att skapa flera inlägg samtidigt och schemalägg publiceringen så sparar du mycket tid.

Paid social innebär att du använder betalda annonser för att nå en bredare eller mer specifik målgrupp på sociala medier. Det är ett effektivt sätt att snabbt öka din synlighet och få in nya leads.

Några fördelar med paid social:

Riktad annonsering: Du kan segmentera din målgrupp baserat på olika faktorer som bransch, plats, ålder och intressen.

Snabba resultat: Betalda annonser ger omedelbar exponering och kan driva trafik till din webbsida eller landningssida direkt.

Mätbarhet: Du kan enkelt följa upp hur dina annonser presterar och justera din strategi därefter.

Populära format inom paid social är till exempel sponsrade inlägg, videokampanjer och leadgenereringsannonser, där potentiella kunder kan fylla i sina kontaktuppgifter direkt på den aktuella plattformen.

Social selling handlar om att använda sociala medier för att skapa och vårda relationer som leder till försäljning. Det är en modern försäljningsstrategi där du som konsult aktivt bygger ditt nätverk och engagerar dig i samtal som är relevanta för din bransch.

LinkedIn är en särskilt effektiv plattform för social selling. Här kan du:

Bygga ditt professionella nätverk genom att lägga till kontakter inom din målgrupp.

Dela insikter och lösningar på problem som din målgrupp ofta stöter på.

Starta konversationer genom att kommentera och engagera dig i andras inlägg.

Social selling handlar om att visa din expertis och bygga relationer, snarare än att direkt försöka sälja. På så sätt kan du skapa en pipeline av potentiella kunder som redan litar på dig och är intresserade av dina tjänster.

Att anordna event är ett bra sätt att skapa personliga möten med din målgrupp och bygga starka relationer. På ett event kan du visa upp din expertis, diskutera branschtrender och ge potentiella kunder en chans att uppleva ditt varumärke på nära håll.

Event kan vara allt från traditionella fysiska möten till digitala webinar. Oavsett format är syftet att erbjuda värde, engagera din publik och stärka din position som expert i din bransch.

Fysiska event, som workshops, frukostseminarier eller nätverksträffar, ger dig möjligheten att möta din publik öga mot öga. Det kan vara särskilt effektivt för att bygga förtroende och skapa långsiktiga kundrelationer.

Fördelar med fysiska event:

Direkt interaktion: Du kan få omedelbar feedback och diskutera specifika behov eller utmaningar med potentiella kunder.

Bygga relationer: Personliga möten skapar starkare band än digital kommunikation.

Större intryck: En välplanerad upplevelse lämnar ett bestående intryck och stärker ditt varumärke. Har du tur skriver din publik om eventet i sina egna sociala medier, så att du får ytterligare exponering.

Se till att ditt event erbjuder ett faktiskt värde för dina potentiella kunder, till exempel genom att bjuda in till en expertföreläsning eller en interaktiv workshop. Glöm inte heller att skapa möjligheter för nätverkande, så att deltagarna kan mingla och knyta nya kontakter.

Webbinarier är ett kostnadseffektivt och flexibelt sätt att nå ut till en bredare publik, oavsett var de befinner sig. Ett webinar är särskilt bra om du vill dela med dig av djupgående kunskap, exempelvis genom att presentera en ny rapport, guida tittarna genom en komplex process eller demonstrera en tjänst.

Fördelar med webinar:

Stor räckvidd: Eftersom vem som helst kan delta online kan du nå en större målgrupp.

Interaktivitet: Använd funktioner som Q&A och omröstningar för att engagera din publik och svara på deras frågor i realtid.

Mätbarhet: Du kan enkelt följa upp deltagarstatistik och använda insikterna för att förbättra dina framtida event.

Ett lyckat webinar kräver noggrann planering. Välj ett relevant ämne som tilltalar din målgrupp, skapa en snygg och engagerande presentation och se till att du har bra teknik och stabil uppkoppling för att undvika avbrott. Skicka också gärna ut något material efteråt, som en inspelning av webbinariet eller din presentation, för att hålla kontakten med deltagarna.

Försäljning kommer att vara en av de viktigaste aspekterna för att du som konsult ska kunna bygga och upprätthålla en stabil kundbas. Försäljning kan delas upp i två huvudstrategier: inbound och outbound sales. Båda metoderna har sina styrkor och kan användas beroende på vad du har för mål och resurser.

Inbound sales handlar om att dra till sig potentiella kunder genom att erbjuda värdefullt innehåll och skapa förtroende över tid. Här låter du kunderna komma till dig genom att de själva upptäcker och engagerar sig i ditt varumärke.

Nyckelkomponenter inom inbound sales:

Leadgenerering genom innehåll: Genom att publicera blogginlägg, e-böcker eller guider som är relevanta för din målgrupp kan du locka till dig intresserade leads.

Marketing automation: Verktyg som CRM-system kan hjälpa dig att vårda dina leads och guida dem genom köpresan, till exempel genom strategiska e-postkampanjer.

Fokus på kundens behov: Inbound handlar om att förstå vad dina potentiella kunder behöver och visa hur din tjänst kan lösa deras problem.

Inbound sales är särskilt effektivt för att bygga långsiktiga relationer, då kunder ofta kommer in i processen med en tydlig bild av vad de behöver och hur ditt företag kan hjälpa dem. Nackdelen är att det kan ta lång tid att bygga det förtroende som krävs för att kunderna själva ska kontakta dig.

Outbound sales innebär en mer aktiv strategi där du själv tar initiativet att nå ut till potentiella kunder, genom allt från kalla samtal och e-postutskick till mer riktade kampanjer.

Nyckelkomponenter inom outbound sales:

Prospektering: Identifiera och skapa en lista över potentiella kunder som kan ha nytta av dina tjänster.

Personliga kontaktytor: Anpassa ditt budskap baserat på varje prospekts specifika behov och utmaningar.

Uppföljning: Flera kontakttillfällen kan krävas innan ett prospekt blir en kund, vilket gör det viktigt att kontinuerligt följa upp dina kontakter.

Outbound sales kan vara effektivt för att snabbt bygga upp en kundbas, särskilt när du precis har kommit igång med ditt företag. Det kräver dock att du är mer aktiv och uthållig i dina säljinsatser.

Båda säljstrategierna kan kombineras för att maximera din räckvidd och effektivitet. Med inbound kan du på sikt skapa en stadig ström av kvalificerade leads, medan outbound kan hjälpa dig att snabbt fylla din pipeline med nya möjligheter.

Att samarbeta med en konsultförmedlare kan vara ett effektivt sätt att få en stabil tillgång till uppdrag, särskilt för dig som nyss startat ditt konsultbolag. Förmedlare fungerar som en mellanhand mellan konsulter och företag som behöver experthjälp. De har ofta stora nätverk och etablerade relationer med kunder, vilket gör det enklare för dig att hitta relevanta uppdrag.

Snabbare tillgång till uppdrag: Du slipper lägga tid på att själv jaga nya kunder.

Minskat administrativt arbete: Förmedlaren tar ofta hand om avtal, fakturering och betalningar.

Möjlighet att nå större kunder: Många förmedlare har relationer med större företag som kan vara svåra att nå på egen hand.

Kostnader: Förmedlare tar vanligtvis en del av ersättningen för deras tjänster.

Mindre kontroll över villkor: Du kan ha mindre inflytande över avtal och priser.

Ett samarbete med en konsultförmedlare passar bäst om du vill fokusera på din kärnverksamhet och låta någon annan hantera försäljnings- och administrationsdelarna.

När du driver konsultbolag är det viktigt att ha full kontroll över din ekonomi. Det handlar inte bara om att fakturera och betala räkningar i tid, utan också om att följa upp projekt, hantera utlägg och se till att all bokföring görs i enlighet med gällande lagar och regler. Med hjälp av digitala verktyg kan du effektivisera alla de här delarna och frigöra tid som du istället kan lägga på att driva din verksamhet framåt.

I konsultbranschen är tid bokstavligen pengar. Därför är det viktigt att noggrant hålla reda på hur många timmar du och dina eventuella medarbetare lägger på varje projekt. Tidrapportering ger dig inte bara en tydlig bild av din arbetsinsats, utan också ett underlag för att fakturera dina kunder korrekt. Det är också ett bra sätt att hålla koll på lönsamheten i dina projekt.

Med digitala verktyg kan du automatisera tidrapporteringen, vilket minskar risken för mänskliga fel och gör det enkelt att rapportera tid, oavsett var du befinner dig. Många system låter dig koppla ihop tidrapporteringen direkt med dina projekt och fakturor, så att du snabbt kan se vilka timmar som är debiterbara och vilka som inte är det.

Resor, representation och andra kostnader kan snabbt bli svåra att hålla reda på om du inte har en tydlig process för utläggshantering. För att säkerställa att alla utgifter bokförs korrekt och att du kan dra av rätt kostnader är det viktigt att samla in och registrera kvitton i realtid.

Digitala lösningar för kvitto- och utläggshantering gör det möjligt att enkelt scanna in fysiska kvitton och koppla dem till rätt projekt. Det sparar tid och minskar risken för att viktiga papper försvinner. Dessutom får du en tydligare bild av dina kostnader och kan följa upp dem mer effektivt.

En smidig faktureringsprocess är grunden för ett stabilt kassaflöde. Genom att fakturera regelbundet och följa upp obetalda fakturor säkerställer du att pengar kommer in till företaget i rätt tid.

Med moderna faktureringssystem kan du automatisera mycket av arbetet, allt från att skapa fakturor till att skicka påminnelser och hålla koll på betalningar. Många system kan även integrera dina leverantörsfakturor, vilket gör det enkelt att hantera både inkommande och utgående betalningar på ett ställe.

För att kunna fatta välgrundade beslut om ditt företags framtid behöver du en tydlig översikt över din ekonomiska situation. Bokföring och redovisning handlar inte bara om att uppfylla lagkrav, utan också om att få insikter som kan hjälpa dig att växa.

Digitala bokföringssystem kan automatisera den löpande bokföringen och sammanställa mer komplexa rapporter som ger dig en helhetsbild av din ekonomi.

Att driva ett konsultbolag innebär ofta att du behöver jonglera flera olika system för att hålla koll på ekonomi, lön, projekt och tidrapportering. Men tänk om du kunde samla allt i en enda lösning? Med Kleer får du tillgång till ett heltäckande system som är särskilt anpassat för konsultbolag.

Här kombineras ett marknadens mest automatiserade ekonomisystem med personlig rådgivning från ett dedikerat ekonomiteam. Från bokföring och fakturering till lönehantering och projektrapportering – allt sköts smidigt i ett och samma system. Dessutom ingår ekonomikonsulter, lönespecialister och teknisk support i den fasta månadskostnaden, vilket gör det enkelt för dig att skala upp verksamheten utan att behöva växa din ekonomiavdelning.

Oavsett om du precis har startat ditt konsultbolag eller redan är en etablerad expert inom ditt område hjälper Kleer dig att spara tid och förbättra din ekonomiska översikt. Med realtidsdata och automatiserade processer kan du lägga mindre tid på administration och mer tid på att driva och utveckla ditt företag.

Vill du veta mer? Boka en demo så visar vi alla delar som ingår!

Boka en demo

Över 2000 bolag har redan hoppat på framtidens sätt att driva företag. Är det din tur nu?

Att bygga ett SaaS-bolag innebär en möjlighet att förvandla en idé till en lösning som förändrar hur människor arbetar eller löser problem i vardagen. Det är en spännande resa fylld av både kreativa möjligheter och strategiska beslut. I den här guiden hjälper vi dig med allt du behöver veta för att lyckas med ditt SaaS-bolag – från hur du hittar ett problem att lösa till hur du bäst når ut till dina kunder och skapar en skalbar verksamhet. Oavsett om du precis har fått din idé eller redan har tagit de första stegen för att starta upp ditt företag så hittar du värdefulla tips och råd här.

Förkortningen SaaS står för Software-as-a-Service. Ett SaaS-bolag utvecklar och tillhandahåller programvara som kunder kan använda direkt via internet. Istället för att köpa och installera programvaran på sina egna enheter prenumererar kunden på tjänsten och får tillgång till den via molnet. Det är en affärsmodell som har blivit otroligt populär på grund av hur flexibel, skalbar och användarvänlig den är. SaaS-bolag säljer ofta sina tjänster som prenumerationer, vilket innebär återkommande intäkter och långsiktiga relationer med kunderna.

SaaS-modellen bygger på att kunder betalar för att använda en programvara, vanligtvis på månads- eller årsbasis. Det är vanligt att SaaS-företag erbjuder flera prisnivåer för att tillgodose olika kunders behov och budgetar. Prissättningen kan baseras på flera faktorer, såsom antal användare, funktioner som ingår och användningsnivå, exempelvis datalagring eller antalet transaktioner. Programvaran driftas i molnet, vilket gör att kunden slipper ansvar för installation, underhåll och uppdateringar. SaaS-affärsmodellen är ett dynamiskt och skalbart sätt att driva mjukvaruföretag och har revolutionerat hur vi använder teknik i vår vardag och på arbetsplatsen.

SaaS-modellen bygger på att kunder betalar för att använda en programvara, vanligtvis på månads- eller årsbasis. Det är vanligt att SaaS-företag erbjuder flera prisnivåer för att tillgodose olika kunders behov och budgetar. Prissättningen kan baseras på flera faktorer, såsom antal användare, funktioner som ingår och användningsnivå, exempelvis datalagring eller antalet transaktioner. Programvaran driftas i molnet, vilket gör att kunden slipper ansvar för installation, underhåll och uppdateringar. SaaS-affärsmodellen är ett dynamiskt och skalbart sätt att driva mjukvaruföretag och har revolutionerat hur vi använder teknik i vår vardag och på arbetsplatsen.

Den största skillnaden mellan SaaS och traditionell mjukvara ligger i hur programvaran distribueras och används. Traditionell mjukvara köps oftast som en engångslicens och installeras direkt på användarens dator eller server. SaaS, å andra sidan, är helt molnbaserat och tillgängligt via internet, vilket gör det betydligt mer flexibelt och användarvänligt. Till skillnad från traditionella lösningar kräver SaaS ingen installation; användare kan börja använda programvaran direkt efter att ett konto har skapats. Dessutom kan kunderna använda tjänsten från vilken enhet som helst så länge de har en internetuppkoppling. En ytterligare fördel med SaaS är den löpande utvecklingen – eftersom programvaran uppdateras kontinuerligt får användarna alltid tillgång till den senaste versionen utan att själva behöva hantera uppdateringar.

Det finns många framgångsrika SaaS-företag inom olika branscher. Här är några kända exempel:

De här exemplen visar hur SaaS-modellen kan appliceras inom många olika områden och att SaaS-tjänster kan rikta sig mot både företag och privatpersoner.

Skalbarhet

SaaS-bolag är extremt skalbara. Du kan enkelt lägga till nya kunder utan att öka kostnaderna för produktion eller distribution, vilket möjliggör snabb tillväxt.

Återkommande intäkter

En prenumerationsbaserad intäktsmodell ger ett stabilt och förutsägbart kassaflöde.

Enkel distribution och uppdatering

Eftersom SaaS-lösningar levereras via molnet kan nya funktioner och säkerhetsuppdateringar rullas ut snabbt och automatiskt till alla kunder.

Global tillgänglighet

Med rätt infrastruktur kan din SaaS-tjänst nå kunder över hela världen. Det är ett effektivt sätt att expandera din verksamhet och bygga en internationell kundbas.

Trots sina fördelar har SaaS-bolag också specifika utmaningar och risker som du behöver vara medveten om:

Hög konkurrens

SaaS-marknaden är mycket konkurrensutsatt. Nya aktörer dyker ständigt upp, och det är viktigt att tydligt differentiera din produkt från konkurrenter för att vinna och behålla kunder.

Kundberoende

Många SaaS-företag är beroende av långsiktiga kundrelationer. Om kunderna inte ser ett tydligt värde i tjänsten kan churn (kundbortfall) bli ett stort problem som påverkar intäkterna.

Höga initiala kostnader

Även om SaaS-bolag genererar återkommande intäkter kan det ta tid att nå lönsamhet. De initiala investeringarna i produktutveckling, marknadsföring och infrastruktur kan vara betydande.

Säkerhetsrisker

Eftersom SaaS-lösningar hanterar stora mängder kunddata är datasäkerhet en viktig fråga. En dataläcka eller ett säkerhetsintrång kan både skada ditt rykte och få juridiska konsekvenser.

Att starta ett SaaS-bolag handlar om att omvandla en stark idé till en skalbar och lönsam affärsmodell. För att lyckas behöver du förstå både dina kunders behov och de steg som krävs för att skapa en produkt som löser verkliga problem. I den här delen av guiden går vi igenom hur du kan lägga grunden för ditt bolag, från första idé till lansering.

Att bygga ett framgångsrikt SaaS-bolag börjar med att identifiera ett problem som är tillräckligt stort och viktigt att lösa. Det är detta problem som din produkt ska adressera och som kommer att vara grunden för din affärsidé. Här är tre strategier för att hitta rätt problem att fokusera på:

Många problem har redan en lösning på marknaden, men det betyder inte att alla lösningar är lika bra. Ta en närmare titt på dina potentiella konkurrenter och identifiera svagheter i deras produkter eller tjänster. Finns det funktioner som saknas? Är användarupplevelsen förvirrande eller krånglig? Genom att erbjuda en enklare, snabbare eller mer kostnadseffektiv lösning kan du vinna marknadsandelar även i en konkurrensutsatt nisch.

Exempel: Ett befintligt CRM-system kanske erbjuder massor av funktioner men är krångligt att använda. Ett SaaS-bolag som förenklar användargränssnittet kan attrahera kunder som tröttnat på komplexiteten i sin nuvarande lösning.

Om du själv har stött på ett problem i din vardag eller i ditt arbete kan det vara en utmärkt utgångspunkt för en SaaS-produkt. Genom att utgå från dina egna erfarenheter har du en unik förståelse för problemet och vilka funktioner som behövs för att lösa det. Dessutom kan din egen frustration och passion vara drivkraften bakom att skapa en lösning som verkligen gör skillnad.

Exempel: En utvecklare som märker att det saknas effektiva verktyg för att hantera kodgranskning kan skapa ett SaaS-verktyg som automatiserar och effektiviserar processen.

Om du har erfarenhet från en viss bransch eller sektor kan du använda din expertis för att identifiera problem och behov som andra kanske missar. Dina kunskaper gör det möjligt att skapa lösningar som är skräddarsydda för specifika utmaningar inom branschen. Det kan också hjälpa dig att snabbt bygga trovärdighet och relationer med potentiella kunder.

Exempel: En person med bakgrund inom fastighetsförvaltning kan utveckla ett SaaS-verktyg som hjälper fastighetsägare att hantera hyresavtal, underhåll och budgetering på ett effektivt sätt.

Att identifiera och lösa rätt problem är grunden för ett framgångsrikt SaaS-bolag. Genom att förstå dina kunders behov och erbjuda en lösning som ger verkligt värde kan du skapa en produkt som inte bara attraherar utan också behåller kunder över tid.

En affärsplan är grunden för att starta och driva ett framgångsrikt SaaS-bolag. Den fungerar som en karta som visar vägen från idé till lönsam verksamhet. I affärsplanen beskriver du din produkt, din målgrupp, din marknad och hur du planerar att tjäna pengar. En bra affärsplan innehåller också en analys av konkurrenter, riskbedömningar och en ekonomisk prognos.

Innan du lägger tid och pengar på att utveckla din SaaS-produkt är det viktigt att verifiera din idé. Det innebär att du behöver säkerställa att det finns en efterfrågan för din lösning på marknaden. Du kan göra detta genom att till exempel prata med potentiella kunder, undersöka konkurrenter och testa din idé i mindre skala.

En Minimum Viable Product (MVP) är en enklare version av din produkt med tillräckligt många funktioner för att du ska kunna påvisa dess värde för användarna. Målet är att snabbt få ut något på marknaden för att samla in feedback från riktiga användare. Genom att utveckla en MVP kan du identifiera vad som fungerar och vad som behöver förbättras, utan att lägga onödig tid och resurser på funktioner som kanske inte är relevanta.

När du är redo att ta steget från idé till verklighet är det dags att registrera ditt företag. För SaaS-bolag är aktiebolag oftast den mest fördelaktiga bolagsformen, eftersom den ger möjlighet att ta in investerare och begränsar ditt personliga ekonomiska ansvar. Registrera ditt bolag hos Bolagsverket och ansök om F-skatt hos Skatteverket. Glöm inte att också säkra domännamn och varumärken som är kopplade till din SaaS-produkt – det är en viktig del av att skydda din idé och etablera ditt varumärke.

När du har registrerat ditt företag är det dags att ta fram en genomtänkt Go-to-Market-strategi. Låt oss gå igenom de viktigaste delarna i en sådan:

En Go-to-Market-strategi (GTM) är en plan som beskriver hur du lanserar din SaaS-produkt på marknaden. För SaaS-bolag handlar det ofta om att skapa en skalbar modell som kan locka och behålla kunder på ett kostnadseffektivt sätt. GTM-strategin bör innehålla allt från hur du ska nå rätt målgrupp med rätt budskap till vilken prismodell du ska använda.

Att veta vem din produkt är till för är en av de viktigaste delarna i en GTM-strategi. För att definiera din målgrupp kan du ställa följande frågor:

Använd dessa insikter för att skapa detaljerade kundprofiler, så kallade buyer personas. Genom att förstå kundernas behov och utmaningar kan du skräddarsy ditt budskap och dina erbjudanden för att möta deras förväntningar.

Ett starkt värdeerbjudande är kärnan i din GTM-strategi. Det handlar om att tydligt kommunicera varför din produkt är unik och vilka fördelar den ger. Fokusera på:

Din varumärkeskommunikation och ditt centrala varumärkesbudskap bör bygga på ditt värdeerbjudande och förmedlas konsekvent i alla kanaler – på din webbplats såväl som i sociala medier och säljmaterial.

Prissättning är en viktig del i din GTM-strategi och kan ha stor inverkan på ditt företags framgång. Försök att hitta en balans mellan vad kunder är villiga att betala och vad som gör din verksamhet lönsam.

I nästa steg kommer vi att fördjupa oss i olika prissättningsstrategier och modeller som är särskilt relevanta för SaaS-bolag.

För att sätta rätt pris på din SaaS-produkt är det viktigt att basera din strategi på relevanta nyckeltal som ger insikt i ditt företags hälsa och potential. Här är några av de viktigaste nyckeltalen för SaaS-bolag att känna till:

När du har koll på dessa nyckeltal kan du använda dem för att analysera och justera din prissättningsstrategi så att den driver både tillväxt och lönsamhet. Nyckeltalen fungerar som en karta över din verksamhet och visar vägen mot en hållbar och konkurrenskraftig SaaS-modell.

Även om termerna ofta används synonymt är prissättningsstrategi och prissättningsmodell två olika saker:

För att lyckas behöver man kombinera en genomtänkt strategi med en modell som är attraktiv och enkel för dina kunder att förstå.

SaaS-bolag använder ofta en av tre huvudsakliga prissättningsstrategier. Här är en genomgång av de vanligaste:

Cost-plus pricing innebär att du beräknar dina kostnader för att utveckla och driva din produkt och sedan lägger på en marginal för att sätta priset. Även om denna strategi är enkel att använda är den ofta mindre relevant för SaaS-bolag eftersom den inte tar hänsyn till kundens upplevda värde eller marknadens betalningsvilja.

Med competitor-based pricing sätter du ditt pris baserat på vad dina konkurrenter tar betalt för liknande produkter. Detta kan vara användbart för att positionera dig på marknaden, men det är viktigt att inte bara kopiera konkurrenternas priser. Du bör också ta hänsyn till vad som gör din produkt unik och vilken extra nytta du levererar till dina kunder.

Value-based pricing handlar om att sätta ett pris som speglar det värde din produkt ger kunden. Detta är en av de mest effektiva strategierna för SaaS-bolag, eftersom den fokuserar på kundens upplevda nytta snarare än dina interna kostnader. För att lyckas med denna strategi behöver du förstå dina kunders behov och vara tydlig med hur din produkt löser deras problem.

Prissättningsmodeller beskriver hur ditt SaaS-bolag strukturerar betalningen för sina tjänster. Valet av modell påverkar både kundupplevelsen och dina intäkter. Här är de vanligaste modellerna för SaaS-tjänster:

Flat-rate pricing innebär att du erbjuder ett fast pris för en standardiserad tjänst. Modellen är enkel att förstå och administrera, vilket gör den populär bland mindre SaaS-bolag eller för enklare produkter. Nackdelen är att den inte ger utrymme för att anpassa priset efter olika kundsegment eller behov.

Med usage-based pricing betalar kunderna baserat på hur mycket de använder din tjänst, till exempel antalet transaktioner, gigabyte data eller API-anrop. Modellen är flexibel och rättvis eftersom kunderna bara betalar för det de faktiskt använder, vilket kan locka småföretag och startups. Nackdelen är att intäkterna kan bli oförutsägbara om användningen varierar mycket mellan kunder.

Tiered pricing innebär att du erbjuder flera olika paket med varierande funktioner och priser, exempelvis ”Basic,” ”Pro,” och ”Enterprise.” Den här modellen ger kunder möjlighet att välja ett paket som passar deras behov och budget. Den är särskilt effektiv för att locka olika kundsegment och skapa incitament för uppgraderingar.

Med per-user pricing debiteras kunderna baserat på antalet användare som har tillgång till tjänsten. Denna modell är lätt att förstå och skala, vilket gör den populär bland B2B-SaaS-bolag. En potentiell nackdel är att kunder kan begränsa antalet användare för att hålla kostnaderna nere, vilket kan hämma hur många som faktiskt använder sig av din tjänst.

Per-active-user pricing är en variant av per-user pricing där kunder endast betalar för de användare som aktivt använder tjänsten under en viss period. Detta kan göra modellen mer attraktiv för kunder med många användare som inte använder tjänsten dagligen. Samtidigt kan det leda till osäkerhet kring intäkterna om användaraktiviteten varierar.

Med per-feature pricing betalar kunder baserat på vilka funktioner de vill ha tillgång till. Modellen ger stor flexibilitet och gör det möjligt för kunder att betala för just de funktioner de behöver. Den kan dock bli komplex att administrera och förklara om det finns många funktioner att välja mellan.

Freemium innebär att du erbjuder en basversion av din tjänst gratis, med möjlighet att betala för premiumfunktioner. Denna modell är effektiv för att locka nya användare och bygga en bred kundbas. Utmaningen är att konvertera gratisanvändare till betalande kunder, vilket kräver att du tydligt kan förklara värdet med premiumfunktionerna.

Att välja rätt strategi för marknadsföring och försäljning är en viktig del av att bygga ett framgångsrikt SaaS-bolag. Genom att kombinera produktfokuserad tillväxt med en genomtänkt försäljningsstrategi kan du effektivt nå din målgrupp och skapa långsiktig tillväxt. I det här avsnittet går vi igenom två vanliga tillväxtmodeller – product-led growth och sales-led growth – samt hur du kan välja rätt marknadsföringskanaler för att maximera din räckvidd och kundanskaffning.

Product-led growth (PLG) är en strategi där produkten i sig står i centrum för att attrahera, konvertera och behålla kunder. Istället för att lägga fokus på traditionell marknadsföring eller försäljning låter PLG användarupplevelsen vara den primära drivkraften bakom tillväxten. Modellen bygger på att kunderna upptäcker och ser värdet i produkten själva genom exempelvis gratis provperioder, freemium-modeller eller lättillgängliga funktioner.

Många framgångsrika SaaS-bolag har använt product-led growth för att driva sin tillväxt. Ett vanligt exempel är när företag erbjuder en kostnadsfri version av sin produkt där kunder får prova grundfunktionerna. När användarna ser värdet i produkten uppgraderar de naturligt till en betalplan för att få tillgång till fler funktioner eller högre kapacitet.

Skalbarhet: När produkten är lätt att testa och använda skalar den naturligt, eftersom nöjda användare gärna sprider den vidare.

Kostnadseffektivitet: Med fokus på att låta produkten tala för sig själv kan bolag minska utgifter för traditionell marknadsföring och försäljning.

Högre kundlojalitet: Kunder som själva upptäcker värdet i produkten tenderar att vara mer engagerade och stannar längre. Dessutom är de ofta villiga att rekommendera produkten till andra.

Kontinuerlig förbättring: Genom att analysera användardata kan du ständigt uppdatera och förbättra produkten för att möta kundernas behov och önskemål.

Höga initiala kostnader: Att skapa en produkt som säljer sig själv kräver en betydande investering i utveckling och användarvänlighet. Det kan innebära stora resurser både i tid och pengar innan produkten är redo att lanseras.

Långsam start: PLG är ofta en långsiktig strategi. Det kan ta tid för användare att upptäcka produkten, börja använda den och sprida den vidare. Den organiska tillväxten kan kännas frustrerande långsam i början.

Begränsningar på vissa marknader: För produkter som är mer komplexa eller riktar sig mot B2B-segment med långa försäljningscykler kan PLG vara mindre effektiv. Traditionella försäljningsmodeller kan då passa bättre.

Risk för churn: Om användare inte snabbt ser och förstår produktens värde finns risken att de tappar intresset och slutar använda den innan de ens överväger att uppgradera till en betald plan.

Sales-led growth (SLG) är en strategi där försäljningsteamet har en nyckelroll i att hitta, konvertera och behålla kunder. Den används ofta av B2B-företag där försäljningsprocessen är mer komplicerad och kräver personlig interaktion med kunden.

Många företag med avancerade eller modulbaserade produkter använder SLG som sin huvudsakliga strategi. Dedikerade säljteam hjälper kunderna att identifiera sina behov och skapa skräddarsydda lösningar. Det sker ofta genom personliga möten eller demonstrationer av tjänsten.

Personlig interaktion: Säljteamet kan bygga starka relationer med kunder, något som är särskilt viktigt för att skapa förtroende i strategiska affärer.

Kundanpassade lösningar: Genom direktkontakt kan säljare identifiera specifika behov och erbjuda skräddarsydda lösningar.

Högre intäkter per kund: SLG är särskilt effektivt för att sälja dyrare produkter eller komplexa paketlösningar som kräver en mer ingående presentation.

Minskat kundbortfall: Den personliga relationen gör det enklare att lösa eventuella problem och stärka kundlojaliteten, vilket minskar risken att de går över till en konkurrent.

Höga kostnader: Att ha ett säljteam är dyrt, särskilt om du räknar med provisioner, utbildning och resekostnader.

Långsammare skalbarhet: SLG är ofta mer resurskrävande, vilket gör det svårare att snabbt skala upp verksamheten.

Beroende av individer: Företaget kan bli för beroende av enskilda stjärnsäljare, vilket gör det sårbart om dessa väljer att lämna organisationen.

Komplexitet i hanteringen: Att leda och samordna ett stort säljteam kräver starkt ledarskap och välfungerande processer för att undvika ineffektivitet och otydlighet.

För ett SaaS-bolag är det viktigt att välja rätt marknadsföringskanaler för att locka rätt kunder och få ut så mycket som möjligt av sin budget. Här är några av de mest effektiva kanalerna att börja med.

SEM, eller sökmotormarknadsföring, är ett snabbt och effektivt sätt att synas på sökmotorer och lära känna sina kunder bättre. Genom att annonsera på plattformar som Google Ads kan du testa olika sökord för att se vilka som lockar flest besökare och leder till köp. SEM hjälper dig att samla in data snabbt, vilket ger insikter om vilka sökord som faktiskt konverterar kunder. Med dessa insikter kan du finjustera dina budskap genom att analysera klick och beteenden för att optimera dina kampanjer. Strategin är också budgetvänlig, då du kan börja i liten skala och skala upp först när du vet vad som fungerar. Dessutom är SEM ett utmärkt verktyg för att testa nya idéer, som ett nytt erbjudande eller en funktion, för att snabbt få respons från din målgrupp.

SEO, eller sökmotoroptimering, är en långsiktig strategi som hjälper dig att driva organisk trafik till din webbplats. För SaaS-bolag blir SEO särskilt effektivt i kombination med insikter från SEM. Genom att använda data från SEM kan du identifiera de sökord som fungerar bäst och skapa optimerat innehåll för att ranka högre i sökresultaten. Att synas högt i sökresultaten gör att din produkt uppfattas som relevant och pålitlig av potentiella kunder. Även om SEO tar tid att bygga upp, är det en kostnadseffektiv strategi som på sikt kan generera hög avkastning utan löpande annonskostnader.

Content marketing är en viktig del av en lyckad SEO-strategi. Genom att skapa innehåll som verkligen hjälper din målgrupp kan du attrahera både trafik och potentiella kunder. Blogginlägg är effektiva för att besvara vanliga frågor och lyfta fram värdet av din lösning. Fördjupande material som white papers och e-böcker kan locka intresserade kunder att lämna sina kontaktuppgifter i utbyte mot att de får ladda ner innehållet. Case studies och testimonials, som visar hur din produkt har löst verkliga kunders problem, stärker både trovärdigheten och intresset för din tjänst.

Tips: SEO och content marketing är en investering som växer över tid. Fokusera på att kontinuerligt förbättra och utöka ditt innehåll för att hålla dig relevant.

Engineering-as-marketing handlar om att skapa värdefulla verktyg eller resurser som både attraherar potentiella kunder och stärker varumärket samtidigt som de genererar leads. Ett exempel är att utveckla en gratis kalkylator, en enklare version av din SaaS-tjänst eller en integration som fungerar smidigt med andra populära plattformar. Verktygen lockar användare genom att erbjuda något konkret och användbart. Samtidigt kan de stärka din SEO genom att generera mer trafik och externa länkar, vilket förbättrar din synlighet i sökresultaten.

Viral marketing bygger på att låta befintliga användare sprida ordet om din produkt för att locka nya kunder. För SaaS-bolag handlar det om att skapa incitament och funktioner som gör det enkelt och naturligt för användare att dela tjänsten med andra. Ett sätt att göra detta är att erbjuda referensprogram där kunder belönas för att rekommendera produkten. Belöningarna kan till exempel vara rabatter, bonusfunktioner eller extra lagringsutrymme för varje ny kund som de lockar in. Social proof är en annan strategi där nöjda användare delar sina positiva erfarenheter genom recensioner eller inlägg på sociala medier, vilket kan inspirera andra att prova tjänsten.

Affiliate marketing innebär att samarbeta med personer eller företag som marknadsför din produkt i utbyte mot provision för varje försäljning, lead eller registrering som genereras. Genom att bygga ett nätverk av affiliates kan du nå nya målgrupper utan att behöva stå för hela marknadsföringskostnaden själv. Bloggare, influencers och företag inom din nisch kan vara särskilt effektiva samarbetspartners som sprider din produkt till sina följare. Erbjud en attraktiv provision, till exempel en procentandel av försäljningen eller en fast summa för varje ny kund, för att motivera affiliates att marknadsföra din produkt.

Att bygga ett starkt och engagerat community kring ditt SaaS-bolag kan bidra till långsiktig tillväxt och ökad kundlojalitet. Genom att involvera användare, utvecklare och konsulter kan du etablera ett ekosystem som bidrar till både produktens värde och bolagets framgång.

Genom att öppna upp delar av din produkt som open-source kan du locka utvecklare och skapa en gemenskap som bidrar till innovation. Det stärker engagemanget från utvecklare som aktivt kan förbättra och bygga vidare på produkten. Open-source signalerar också transparens och pålitlighet, vilket kan öka trovärdigheten för ditt bolag och locka fler kunder.

En marknadsplats där tredjepartsutvecklare kan sälja eller dela tillägg och appar till din produkt skapar mervärde för användarna. En sådan marknadsplats breddar produktens användningsområden och gör den mer attraktiv för en bredare målgrupp.

Genom att utbilda och certifiera konsulter kan du bygga ett nätverk av experter som hjälper dina kunder att implementera och optimera produkten. Det gör det enklare för kunderna att snabbt komma igång och maximera nyttan av produkten, vilket bidrar till ökad användning. Samtidigt stärker certifierade konsulter ditt varumärkes trovärdighet och gör det lättare att skapa förtroende bland potentiella kunder.